Por qué educarte cuando no te sobra es la jugada más EV+

Hay una frase en inglés que escuché mil veces y que con los años dejó de ser motivación barata para convertirse en una realidad brutal:

“The more you learn, the more you earn.” Entre más aprendes, más ganas.

Pero ojo: no porque leer un libro mágicamente te haga rico. Sino porque la educación financiera te cambia el tipo de decisiones que tomas cuando todavía no tienes margen. Y esas decisiones —repetidas por años— son las que construyen libertad.

Lo digo porque yo viví esa etapa donde no tenía un centavo. No era “me va apretado”, era: no alcanzo, no puedo, no tengo aire. Y aun así, una de las mejores cosas que hice fue empezar a leer sobre dinero antes de que el dinero existiera en mi vida.

No podía rentar un depa. No podía “invertir”. No podía hacer muchas cosas. Pero podía aprender.

Y ese hábito me terminó pagando… con intereses.

La trampa más común: “cuando tenga dinero, me educo”

La mayoría de la gente vive con esta idea:

- “Cuando gane más, ahora sí ahorro.”

- “Cuando me sobre, ahora sí invierto.”

- “Cuando tenga capital, ahora sí aprendo de la bolsa.”

- “Cuando esté estable, ahora sí me pongo serio.”

Suena lógico, pero es una trampa.

Porque si esperas a tener dinero para aprender a manejar dinero, llegas tarde. Es como querer estudiar póker después de sentarte en la mesa más cara.

Y la realidad es esta: cuando por fin llega un poco más de ingreso, si no tienes educación, lo más probable es que pase una de dos cosas:

- Se te va en estilo de vida (porque sientes que “por fin te lo mereces”).

- Lo pierdes por decisiones impulsivas (porque quieres recuperar el tiempo).

Las dos son tilt, nomás que en versión vida.

Lo que sí puedes hacer cuando no tienes “un centavo”

Cuando estás corto de lana, sientes que no puedes hacer nada. Y sí: hay cosas que no puedes hacer.

Pero hay dos que sí:

1) Puedes construir criterio

El criterio es lo que evita que caigas en:

- apuestas disfrazadas de inversión,

- “oportunidades” milagro,

- gente vendiéndote humo con seguridad.

Cuando yo empecé a leer sobre bolsa e instrumentos mucho antes de poder invertir, lo valioso no fue memorizar términos. Fue entrenar mi cabeza a distinguir:

- riesgo vs incertidumbre

- inversión vs especulación

- rendimiento real vs marketing

- paciencia vs ansiedad

Y ese criterio es una ventaja enorme cuando por fin tienes capital.

2) Puedes crear el hábito del “estudio que se convierte en acción”

En póker, estudiar sin jugar es teoría; jugar sin estudiar es suicidio. El punto es conectarlos.

Con finanzas pasa igual: aunque todavía no inviertas, si estudias con intención, vas creando un músculo.

- aprendes conceptos,

- entiendes errores típicos,

- reconoces patrones,

- y cuando llega la oportunidad, no empiezas desde cero.

Empiezas con ventaja.

Aquí entra el póker: la lógica no perdona

En póker, si no aprendes a pensar con lógica, estás muerto. Así de simple. Porque aquí no ganas por “querer mucho” ni por vibras: ganas por proceso. Y esa misma lógica aplica con el dinero. No tiene sentido aspirar a resultados grandes con preparación chiquita.

Wey, ¿cómo quieres romperla si no te preparas? No es así. Quieres libertad financiera, quieres “que te sobre”, quieres invertir… pero no te has sentado ni a entender cómo funciona el juego. Y lo peor es que mucha gente se espera a “cuando tenga dinero” para educarse. Es al revés: primero aprendes y luego te empieza a sobrar. Porque cuando entiendes el juego, dejas de regalar tu lana en cosas innecesarias, dejas de caer en trampas, dejas de tomar decisiones con ansiedad.

Así como en póker la varianza no perdona al que juega al tanteo, en la vida la realidad no perdona al que improvisa con su futuro. Estudia aunque hoy no tengas capital. Ese es el movimiento EV+.

La educación financiera no te hace rico; te vuelve difícil de quebrar

Algo que no se dice suficiente: la educación financiera no es solo para ganar más. Es para no destruirte cuando ganas.

Porque un aumento, un buen mes, una racha, un negocio que despega… eso no garantiza nada. Hay gente que mejora sus ingresos y aun así vive al borde del colapso.

¿Por qué?

Porque el problema no era la cantidad. Era el sistema.

La educación te ayuda a construir sistema:

- separar gasto de inversión,

- evitar deudas que te drenan,

- entender que el “dinero fácil” casi siempre sale caro,

- crear una estrategia que soporte varianza.

Y sí: varianza. Porque la vida también tiene.

“No tengo dinero para invertir” — perfecto, entonces invierte en no ser el mismo tú

Cuando la gente dice: “no tengo dinero para invertir”, yo ya no lo escucho como excusa. Lo escucho como diagnóstico.

Porque justo cuando estás apretado es cuando más necesitas:

- evitar errores caros,

- salir de ciclos,

- y entender cómo funciona el juego.

Y aquí está el punto: el aprendizaje es la única inversión que puedes hacer sin importar tu capital.

No necesitas 10,000 dólares para leer. No necesitas un portafolio para entender interés compuesto. No necesitas ser “rico” para aprender a no regalar tu futuro en decisiones de corto plazo.

La idea central: la educación llega antes que el excedente

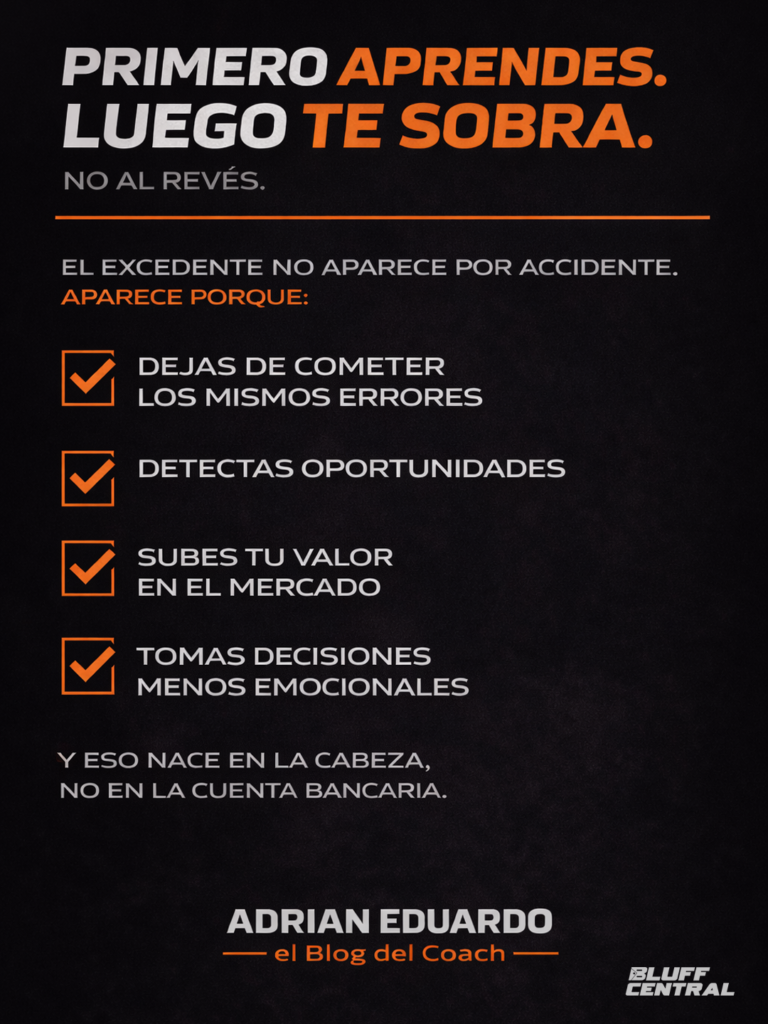

Esto me lo tatuaría:

Primero aprendes. Luego te sobra. No al revés.

El excedente no aparece por accidente. Aparece porque:

- dejas de cometer los mismos errores,

- detectas oportunidades,

- subes tu valor en el mercado,

- tomas decisiones menos emocionales.

Y eso nace en la cabeza, no en la cuenta bancaria.

Cierre: empieza hoy, aunque hoy estés corto

Si hoy estás en esa etapa donde sientes que no te sobra nada, te entiendo.

Pero te dejo esta idea: no esperes a tener dinero para empezar a construir libertad. Empieza por entender el juego. Porque el día que te caiga un buen mes, un aumento o una oportunidad, tu futuro no dependerá de suerte… dependerá de preparación.

Entre más aprendes, más ganas. Y sobre todo: entre más aprendes, menos te rompes.

Y si no sabes por dónde empezar, te lo dejo fácil: lee dos libros y ya con eso vas a estar por delante del 90% de la gente.

- La Psicología del Dinero (Morgan Housel). Para entender por qué la gente se sabotea, por qué tomamos decisiones estúpidas con el dinero y cómo pensar a largo plazo sin caer en la ansiedad. Este libro no te enseña “trucos”; te enseña cabeza.

- Dinero: Domina el Juego (Tony Robbins). Para tener un mapa más completo: inversiones, diversificación, errores comunes, y una estructura para tomar decisiones sin improvisar. No tienes que hacer todo lo que dice, pero te abre la cancha.

Mi recomendación: no los leas como entretenimiento. Léelos con intención. Cada capítulo pregúntate: “¿qué acción concreta voy a aplicar esta semana?” Aunque sea una. Porque como en póker, el conocimiento que no ejecutas… no vale.

Si quieres, en el siguiente artículo te comparto el paso a paso que yo seguiría hoy si empezara desde cero, incluso sin que me sobre un peso.